Wie mittelständische Industrieunternehmen systematisch Zugang zur Wehrtechnik Deutschland finden

Überblick über die deutsche Rüstungsindustrie

Chancen und Risiken für mittelständische Zulieferer

Die deutsche Rüstungsindustrie befindet sich seit der angekündigten „Zeitenwende“ 2022 im Umbruch. Sondervermögen wurden beschlossen, um die Bundeswehr zu modernisieren[1][2]. Dies hat zu steigenden Verteidigungsausgaben geführt und Unternehmen der Branche verzeichnen erstmals seit Langem wieder starke Auftragsimpulse. In dieser Situation sondieren viele mittelständische Unternehmen (KMU) neue Geschäftsfelder als Zulieferer für Militärprojekte – von klassischen Maschinenbauern bis hin zu Automobilzulieferern[3][4]. Doch trotz großer Chancen erfordert der Einstieg ins Rüstungsgeschäft genaue Kenntnis der Marktstruktur, formale Voraussetzungen und potenzieller Risiken. Dieser Bericht bietet einen strukturierten Überblick mit Fokus auf Chancen und Risiken für mittelständische Zulieferer.

Struktur der deutschen Rüstungsindustrie (Akteure, Marktvolumen, Trends)

Die deutsche Rüstungsindustrie ist traditionell stark konzentriert: Wenige große Konzerne dominieren Angebot und Umsatz, während die Nachfrager im Wesentlichen staatliche Stellen sind[6]. Zu den wichtigsten Akteuren zählen etwa die Airbus Defence & Space (Militärflugzeuge, Satelliten), Rheinmetall (Fahrzeuge, Waffen, Munition), Krauss-Maffei Wegmann (KMW) – als Teil von KNDS – (Panzer und Artillerie), Thyssenkrupp Marine Systems (U-Boote, Marineschiffe), Diehl Defence (Lenkflugkörper, Munition), Hensoldt (Sensorik, Elektronik) sowie Spezialisten wie Heckler & Koch (Handfeuerwaffen)[7][8]. Im Jahr 2020 wurden Rüstungsgüter im Wert von rund 11,3 Mrd. € in Deutschland produziert; davon entfielen knapp 63 % auf Luft- und Raumfahrt (z.B. Eurofighter-Jets, A400M-Transporter) und ~21 % auf Waffen und Munition[7]. Landgebundene Kampffahrzeuge machten 2020 erst ca. 6 % des Umsatzes aus[8], doch dieser Anteil dürfte durch neue Heeres-Aufträge mittlerweile steigen. Neben diesen „Primes“ existiert eine breite Basis von mittelständischen Zulieferbetrieben, die viele spezialisierte Komponenten und Dienstleistungen liefern.

Marktvolumen und öffentliche Aufträge: Deutschlands Verteidigungsetat wurde infolge der Zeitenwende deutlich erhöht – zusätzlich zum regulären Budget soll das 100 Mrd. € Sondervermögen bis 2027 investiert werden[9]. Damit wird jahrelanger Investitionsstau aufgelöst. 2024 sind allein ~19,8 Mrd. € an Rüstungsinvestitionen (Sondervermögen + Etat) vorgesehen[10]. Große Beschaffungsprojekte wie Kampfflugzeuge (z.B. F-35), Transporthubschrauber (CH-47), modernes Gerät für das Heer und Munition werden vorangetrieben. Anfang 2023 haperte es zwar noch an der Umsetzung – ein Jahr nach Scholz’ Zeitenwende-Rede waren kaum Aufträge aus dem Sondervermögen bei der Industrie angekommen, vor allem aufgrund langwieriger Bürokratie[11][12]. Doch bis Frühjahr 2024 war der Großteil der Mittel gebunden oder in Vergabe[13]. Trends seit der Zeitenwende sind u.a. ein deutlicher Nachholbedarf bei Material (z.B. Munition und Ersatz für an die Ukraine abgegebene Systeme[14][15]) sowie Bestrebungen, Beschaffung zu beschleunigen. Außerdem wird angestrebt, das NATO-Ziel von 2 % des BIP für Verteidigungsausgaben nachhaltig einzuhalten[16]. Im internationalen Kontext steigt die Verteidigungsnachfrage ebenfalls: Alle NATO-Staaten stocken ihre Budgets auf und europäische Gemeinschaftsprojekte (z.B. das Future Combat Air System oder ein neuer Kampfpanzer) werden forciert – was perspektivisch auch deutschen Firmen Aufträge bringen kann. Global lag der Rüstungsmarkt 2022 bei rund 2,7 Billionen € Ausgaben[3]; Deutschland zählt seit Jahren zu den größten Exporteuren von Rüstungsgütern (2022 Genehmigungen über 8,36 Mrd. €[17]). Dieses Gesamtbild zeigt: Die Branche erlebt einen historischen Aufschwung, steht aber auch vor der Bewährungsprobe, ob die Produktionskapazitäten den politischen Erwartungen gerecht werden können[18].

Rolle mittelständischer Unternehmen: Trotz der Dominanz einiger Großunternehmen ist die Zulieferkette stark mittelständisch geprägt. Nahezu 70 % aller Bundeswehr-Aufträge (nach Anzahl) gehen an mittelständische Firmen[19]. Von den über 230 Mitgliedsunternehmen des Bundesverbands der Deutschen Sicherheits- und Verteidigungsindustrie (BDSV) zählen rund 80 % zum wehrtechnischen Mittelstand (jeweils ≤300 Mitarbeiter im S&V-Bereich)[20][21]. Insgesamt sind direkt etwa 100.000 Beschäftigte in der deutschen Sicherheits- und Verteidigungsindustrie tätig (inkl. vieler Fachkräfte bei KMUs)[22] – Tendenz steigend. Mittelständler fungieren oft als Spezialisten in Nischen und tragen wesentlich zur Innovationskraft bei. Historisch war die Branche in Deutschland zwar politisch kontrovers und wenig sichtbar[23], doch seit dem Ukraine-Krieg genießt die Stärkung der Verteidigungsfähigkeit breite Rückendeckung. Für KMU bedeutet dies, dass ihre Beiträge zur Rüstung nun sowohl wirtschaftlich gefragt als auch gesellschaftlich anerkannter sind als noch vor einigen Jahren.

Typische Bereiche für mittelständische Zulieferer

Die Wertschöpfungskette in Rüstungsprojekten ist vielfältig – von Hightech-Komponenten bis hin zu Dienstleistungen. Gerade in folgenden Bereichen bieten sich Zulieferchancen für mittelständische Betriebe:

- Mechanik & Maschinenbau: Viele Wehrtechnik-Projekte benötigen präzise mechanische Bauteile, Fahrwerks- und Fahrzeugkomponenten, Gehäuse, Chassis und Spezialkonstruktionen. Klassische Maschinenbauer können z.B. Fräs- und Gussstücke, Fahrwerksmodule oder Panzerbleche zuliefern. Selbst artfremde Betriebe wie Heidelberger Druckmaschinen haben ihre Fertigungskompetenz übertragen und produzieren nun für militärische Fahrzeuge komplette Systeme zur Regelungstechnik und Energieversorgung[24][25]. Ein Metallbau-Unternehmen liefert neuerdings speziell gesicherte Stahl-Türen und Tore für Bundeswehrkasernen – ein Nischenprodukt, das durch den Sanierungsbedarf der Liegenschaften entstand[26]. Auch Schweißtechnik ist gefragt: Betriebe mit DIN-2303-Zertifikat (wehrtechnisches Schweißen) können Aufträge im Bereich Fahrzeug- und Ausrüstungsinstandsetzung erhalten[27].

- Elektronik & Sensorik: Moderne Waffensysteme erfordern komplexe Elektronik, Leiterplatten, Verkabelung und Sensoren. Mittelständische Elektronikfirmen beliefern z.B. Kommunikationssysteme (Rohde & Schwarz stellt Funktechnik für die Bundeswehr bereit) und Optikspezialisten liefern Nachtsichtgeräte oder Laserentfernungsmesser. Sensorik und Messtechnik (Radar-Komponenten, Detektoren) sind weitere Felder. Der Bereich Aufklärung wächst – etwa benötigen Drohnen und Satelliten Kameras und Sensorsysteme, wo Zulieferer innovative Lösungen beisteuern können[28].

- IT, Software & Cyber: Die Digitalisierung macht auch vor der Rüstung nicht Halt. Benötigt werden Software-Entwickler für Simulationen, Steuerungssoftware von Geräten, KI-Anwendungen und Cybersecurity. Künstliche Intelligenz dringt in die Verteidigung schnell vor – beispielsweise zur Auswertung von Aufklärungsdaten oder autonomen Steuerung[29]. Mittelständische Softwarehäuser oder Start-ups können hier punkten: So entstand mit Avilus ein neues Unternehmen, das KI-gesteuerte Rettungsdrohnen für die Bundeswehr entwickelt[30]. Auch klassische IT-Dienstleister können sich beteiligen, z.B. bei Cyberabwehr-Lösungen oder IT-Infrastrukturprojekten der Bundeswehr.

- Logistik & Dienstleistungen: Abseits der Fertigung gibt es Bedarf an Logistik, Wartung und weiteren Services. Speditionen können den Transport von Rüstungsgütern und Bauteilen übernehmen – ein Stuttgarter Logistik-Mittelständler erweitert sein Portfolio genau in diese Richtung[31]. Ebenso werden Instandhaltung, Ersatzteilversorgung, Schulungen für Gerät oder Bauleistungen (Kasernensanierung) oft an zivile Partner vergeben. Viele dieser Leistungen schreibt die Bundeswehr öffentlich aus, was Einstiegschancen für regionale Mittelständler eröffnet[32][33].

- Neue Technologiefelder: Die Zeitenwende bringt Bedarf in Bereichen, die zuvor kleiner waren. Zum Beispiel werden Drohnenabwehr-Systeme (Lasertechnik, Jammer) benötigt – hier steigt sogar ein Werkzeugmaschinenbauer wie Trumpf mit seiner Lasertechnologie ein[34][35]. Autonomes Fahren und Robotik für unbemannte Fahrzeuge, Sensorfusion, Satellitentechnik oder Schutzausrüstung (etwa neue Werkstoffe für Panzerung) sind weitere Felder, in denen spezialisierte Mittelständler mitwirken können. Traditionsreiche Firmen aus anderen Branchen – bspw. Automobilzulieferer – prüfen derzeit verstärkt den Einstieg in solche wehrtechnischen Nischen[18][36].

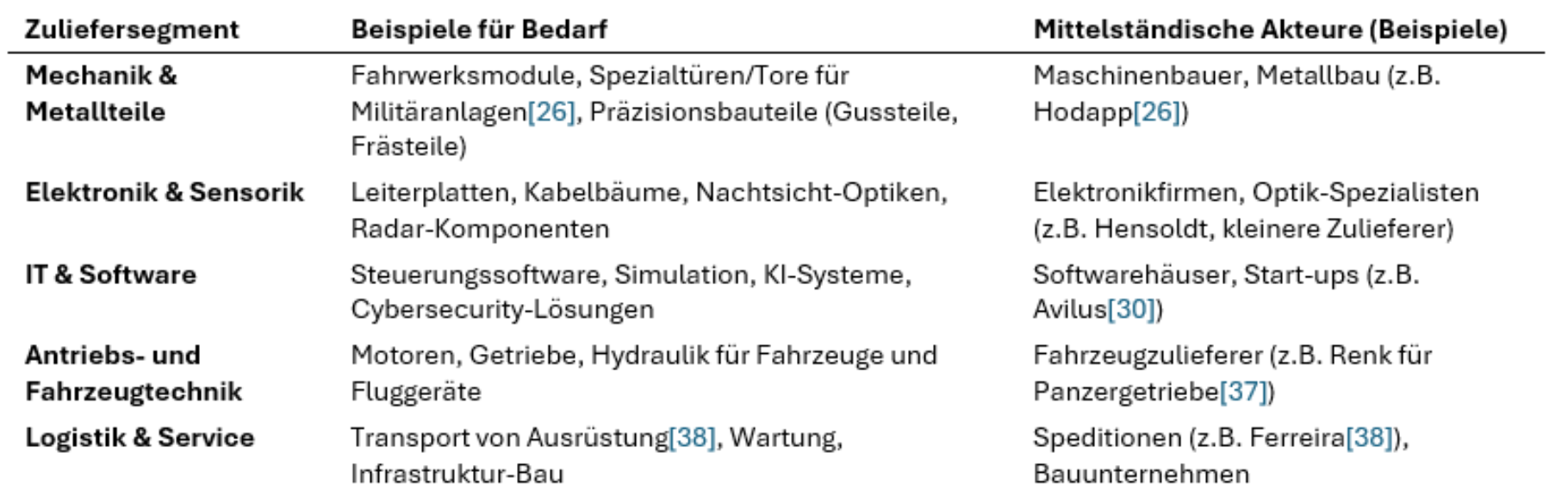

Zur Veranschaulichung zeigt Tabelle 1 typische Zuliefersegmente und Beispiele:

Tabelle 1: Typische Bereiche, in denen mittelständische Zulieferer in der Rüstungsindustrie gefragt sind, mit Beispielen.

In all diesen Feldern kommt mittelständischen Firmen oft ihre Flexibilität und Spezialisierung zugute. Sie können in kleinen Serien produzieren, Technologien aus zivilen Anwendungen anpassen und so Lücken füllen, die große Konzerne allein nicht abdecken können[39]. Wichtig ist jedoch, dass interessierte Unternehmen sich frühzeitig einen Überblick verschaffen, welche konkreten Anforderungen in „ihrer“ Nische der Rüstungsbranche gestellt werden.

Formale Hürden: Zertifizierungen, Vergabeverfahren und Regularien

Der Markteintritt als Rüstungs-Zulieferer ist mit hohen formalen Hürden verbunden. Behörden und Großauftragnehmer stellen strenge Anforderungen sicher, um Qualität, Sicherheit und Rechtskonformität zu gewährleisten. Mittelständler sollten insbesondere folgende Punkte beachten:

- Zulassungen und Zertifikate: Oft ist eine branchenübliche Zertifizierung nachzuweisen, bevor ein Unternehmen überhaupt Aufträge erhalten kann. In der Luft-, Raumfahrt und Verteidigungsindustrie gilt etwa EN 9100 (Qualitätsmanagement) als Standard[40] – vergleichbar zur ISO 9001, aber mit zusätzlichen wehrtechnischen Anforderungen. Für Betriebe im Bereich Schweißen ist die Zertifizierung nach DIN 2303 unerlässlich, um als Hersteller/Instandsetzer für Wehrmaterial zugelassen zu werden[41][42]. Solche Zertifikate belegen die nötige Präzision, Zuverlässigkeit und Materialkunde im sicherheitskritischen Bereich[42]. Auch spezielle Prüfungen (etwa NATO-Qualitätsstandards AQAP) können verlangt werden und müssen durch Audits erfüllt werden[43].

- Sicherheitsüberprüfungen: Da Rüstungsprojekte oft als VS-vertraulich (Verschlusssache) eingestuft sind oder sensible Infrastruktur betreffen, werden Anbieter und teils auch deren Mitarbeiter auf Zuverlässigkeit geprüft. Ein Beispiel: Ein Metallbaubetrieb musste vor seinem ersten Bundeswehr-Auftrag die Firma und Schlüsselpersonal von Behörden gründlich durchleuchten lassen[44]. Solche Sicherheitsüberprüfungen (nach § § der Sicherheitsüberprüfungsgesetze) stellen sicher, dass keine Sicherheitsrisiken durch Zulieferer entstehen. Unternehmen sollten sich auf längere Prüfprozesse einstellen und entsprechende Anträge frühzeitig stellen, z.B. auf Einstufung als „bekannter Lieferant“ mit Zugang zu militärischen Liegenschaften.

- Vergaberecht und Ausschreibungen: Öffentliche Beschaffungen – insbesondere der Bundeswehr über das BAAINBw (Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr) – unterliegen strikten Vergaberegularien. Aufträge oberhalb bestimmter Schwellenwerte werden EU-weit ausgeschrieben. Komplexe Vergabeverfahren mit umfangreicher Dokumentation, Fristen und rechtlichen Vorgaben sind die Norm[45]. Für Neulinge wirkt das oft abschreckend: Bis ein Auftrag tatsächlich erteilt wird, vergeht viel Zeit und bürokratischer Aufwand, was gute Nerven und Spezialwissen erfordert[46]. Mittelständische Firmen sollten überlegen, Fachpersonal oder Beratung für Ausschreibungsmanagement einzusetzen. Zudem betreiben viele Großunternehmen eigene Lieferantenportale, in denen man sich registrieren muss, um überhaupt als Unterauftragnehmer gelistet zu werden[47]. Eine frühzeitige Registrierung und Kenntnis der jeweiligen Vergabeplattformen (z.B. der BwBekanntmachungen) ist daher Pflicht.

- Vertragsbedingungen und Compliance: Verträge in Rüstungsprojekten enthalten oft anspruchsvolle Bedingungen, die vom Endkunden (Staat) diktiert sind. Großauftragnehmer („Primes“) geben diese Pflichten per Flow-Down an Zulieferer weiter[43]. Typisch sind umfangreiche Bundeswehr-Standardbedingungen, Geheimhaltungsklauseln, Exportkontrollauflagen sowie Anforderungen aus NATO-Standards (z.B. AQAP-Qualitätssicherung)[43]. Diese Verträge laufen häufig über viele Jahre und beinhalten detaillierte Meilensteine und Abnahmeprozesse[48]. Für einen Mittelständler bedeutet dies z.B.: strikte Dokumentationspflicht, regelmäßige Qualitätsaudits, möglicherweise Haftungsregelungen über lange Zeiträume und oft lange Zahlungsziele. Eine akribische Prüfung aller Vertragsklauseln vor Unterschrift ist unerlässlich[49] – im Zweifel mit juristischem Beistand. Nur so lassen sich finanzielle oder rechtliche Fallstricke (etwa Konventionalstrafen bei Verzögerung oder spezielle Gewährleistungsfristen) vermeiden.

- Regulatorische Rahmenbedingungen: Neben dem Vergaberecht müssen Zulieferer die einschlägigen Exportkontroll- und Waffenrecht-Bestimmungen beachten. Produktion und Lieferung von Rüstungsgütern unterliegen dem Kriegswaffenkontrollgesetz und Ausfuhrgenehmigungen durch das BAFA. Exporte in Drittstaaten erfordern politische Zustimmung – dies kann Aufträge verzögern oder im schlimmsten Fall verhindern. Unternehmen sollten die Exportregularien früh kennen und z.B. klären, ob ihre Produkte genehmigungsfrei sind oder ob Endverbleibserklärungen nötig werden. Auch Compliance bezüglich Anti-Korruption ist streng überwacht in der Branche. Insgesamt gilt: Der Einstieg als Rüstungszulieferer ist reguliert wie kaum ein anderes Feld – doch wer diese Hürden meistert, kann von den umfangreichen staatlichen Ausgaben profitieren.

Wirtschaftliche Chancen für mittelständische Zulieferer

Trotz aller Auflagen bietet die Rüstungsindustrie derzeit attraktive Chancen für den Mittelstand. Einige der wichtigsten wirtschaftlichen Vorteile:

- Langfristige Aufträge und Planbarkeit: Rüstungsinvestitionen sind meist mehrjährig angelegt. Hat man es einmal in die Lieferkette eines größeren Projekts geschafft, winken langfristige Verträge – sei es für die Serienproduktion über mehrere Lose hinweg oder für die jahrzehntelange Versorgung mit Ersatzteilen und Service. Beispielsweise plant die Bundeswehr bei erfolgreichen Entwicklungen oft eine Beschaffung in Tranchen über 10–15 Jahre. Für Zulieferer bedeutet dies eine vergleichsweise stabile Auftragslage und Kalkulationssicherheit, selbst in konjunkturell unsicheren Zeiten. Durch die Zeitenwende-Mittel sind die Verteidigungsbudgets zudem bis mindestens 2027 auf hohem Niveau festgeschrieben[50][51], was vielen Programmen Finanzierungssicherheit gibt. Diese Resilienz der Rüstungsaufträge kann besonders für Unternehmen attraktiv sein, die sich vom volatilen zivilen Markt (z.B. Automobilindustrie) unabhängiger machen wollen[52]. So betont auch der BDSV, man müsse die frei werdenden Kapazitäten im Autozuliefersektor nun für die Aufrüstung nutzen – sprich: zivile Fachkräfte und Anlagen finden im Militärbereich neue Auslastung[53][54].

- Wachsender Markt und Budgetmittel: Noch nie standen so viele Mittel für Beschaffungen bereit wie aktuell. Allein Deutschland und die EU wollen in den kommenden Jahren rund eine Billion Euro zusätzlich in Rüstung investieren[3]. Diese Investitionsversprechen locken branchenfremde Firmen an und bieten klassischen Rüstungsbetrieben enorme Wachstumsperspektiven[18]. Mittelständische Zulieferer können von diesem Boom unmittelbar profitieren: Viele Großkonzerne stoßen an Kapazitätsgrenzen und suchen aktiv neue Partner in der zweiten und dritten Reihe[55][56]. Die Bundeswehr setzt explizit auf Diversifizierung der Zulieferer, um Lieferketten resilienter zu machen[57] – ein Vorteil für KMU, die bislang nicht im Verteidigungsmarkt waren. Der Beschäftigungseffekt ist bereits sichtbar: Rüstungsfirmen stellen tausende zusätzliche Mitarbeiter ein, teils werden sogar ganze Fabriken aus anderen Branchen übernommen (z.B. ehemalige Auto-Werke für die Panzerproduktion)[58][59]. Für mittelständische Betriebe kann der Eintritt in dieses wachsende Marktsegment neuen Umsatz und Auslastung bringen, wo andere Branchen schwächeln. So konnte ein Zulieferer wie Hirsch Engineering seinen Umsatz verdoppeln, indem er binnen weniger Jahre von 95 % Automobilgeschäft auf 50 % Rüstungs- und Luftfahrtanteil umstellte[39].

- Technologie- und Know-how-Transfer: Die Verteidigungsindustrie gilt als High-Tech-Branche mit häufigem Innovationsschub für neue Technologien[60][61]. Mittelständler, die hier mitwirken, profitieren vom Technologietransfer in zweierlei Hinsicht: Erstens fließen staatliche Forschungsaufträge und Entwicklungsförderungen vermehrt an wehrtechnische Projekte – wovon KMU im Rahmen von Förderprogrammen (z.B. Wehrtechnische Forschung für KMU) profitieren können. Zweitens lassen sich militärische Technologien oft auch zivil nutzen (Dual-Use). Die Beteiligung an anspruchsvollen Rüstungsprojekten erhöht somit die eigene Innovationskompetenz und kann Synergien ins zivile Portfolio schaffen. Umgekehrt bringen viele Mittelständler bewährtes zivilies Know-how ein, was im Rüstungsbereich neue Lösungen ermöglicht (etwa Künstliche Intelligenz aus der Startup-Szene für militärische Anwendungen). Beispielhaft sagte ein großer Automobilzulieferer (Mahle), man denke in Millionenstückzahlen – die Rüstungsnachfrage sei zwar viel kleiner, aber jeder zusätzliche Deckungsbeitrag durch High-Tech-Aufträge sei willkommen[62][63]. Mit anderen Worten: Die Rüstungsindustrie kann als neues Standbein dienen, das zugleich die technologische Palette des Unternehmens erweitert.

- Exportmöglichkeiten: Durch eine Beteiligung an Rüstungsprogrammen eröffnen sich oft auch internationale Absatzchancen. Deutsche Wehrtechnik ist weltweit gefragt – Deutschland rangiert regelmäßig unter den Top-5-Rüstungsexporteuren[64]. Wenn ein mittelständischer Zulieferer z.B. Teil des Liefernetzwerks für ein Waffensystem ist, das an Partnerländer exportiert wird, profitiert er indirekt von diesen Exportaufträgen. Aktuell ist zwar die Ukraine aufgrund des Kriegs der größte Empfänger deutscher Rüstungsgüter[65], doch auch Länder wie Singapur oder die USA beziehen deutsche Wehrtechnik[66]. Für KMU bieten sich Nischenexporte an: etwa die Lieferung von Komponenten (Elektronik, Ersatzteile, Spezialausrüstung) an ausländische Streitkräfte im Rahmen von NATO-Programmen oder über Partnerschaften mit den deutschen Hauptauftragnehmern. Wichtig ist hierbei, die Exportauflagen einzuhalten – doch wenn die Politik Exporte genehmigt, ergeben sich zusätzliche Umsätze jenseits des deutschen Marktes. Langfristig könnte auch die europäische Rüstungskooperation (PESCO-Projekte, gemeinsamer EU-Rüstungsgütermarkt) Zulieferern neue Märkte erschließen. Kurzum: Der Verteidigungssektor ermöglicht unter den richtigen Rahmenbedingungen einen Zugang zu einem globalen Markt, den viele Mittelständler bisher nicht im Blick hatten.

Stärkung regionaler Wirtschaftsstrukturen: In einigen Regionen (etwa Baden-Württemberg oder Bayern) gilt die Rüstungsindustrie als zukunftsträchtiges Cluster, das neue Impulse setzt. Landesregierungen fördern Initiativen wie einen „Campus for Defence and Protection“ (z.B. in Ingolstadt) zur Vernetzung von Wirtschaft und Forschung[67]. Mittelständische Firmen können sich dort ansiedeln oder kooperieren, um an Wehrtechnik-Innovationen mitzuwirken. Dies schafft lokale Wertschöpfung und hochqualifizierte Arbeitsplätze. Der Imagewandel trägt ebenfalls zur Chance bei: Firmen wie Bosch oder Trumpf, die Rüstungsgeschäfte jahrelang aus Prinzip ausgeschlossen hatten, sind nun bereit, sich zum Wohle der „wehrhaften Demokratie“ einzubringen[68][69]. Diese Öffnung der Industrie für neue Player ist eine historische Gelegenheit für den Mittelstand, um Teil einer strategisch wichtigen Branche zu werden.

Risiken und Herausforderungen für mittelständische Zulieferer

Trotz aller positiven Aussichten müssen mittelständische Unternehmer die Risiken und besonderen Herausforderungen des Rüstungsgeschäfts sorgfältig abwägen:

- Politische Unsicherheiten und Abhängigkeit vom Staat: Die aktuelle Aufrüstung genießt zwar einen breiten politischen Konsens[12], ist aber letztlich von politischen Entscheidungen abhängig. Wechselnde Regierungen könnten Prioritäten verschieben oder Sparrunden einläuten, sobald akute Bedrohungslagen abnehmen. Ein plötzliches Ende des Rüstungsbooms – etwa durch geänderte Sicherheitslagen oder politische Stimmungsumschwung – würde die neu aufgebauten Kapazitäten empfindlich treffen („Gefahr eines Strohfeuers“). Mittelständler, die stark auf Rüstungsaufträge setzen, begeben sich in eine einseitige Abhängigkeit vom öffentlichen Auftraggeber. Diese Abhängigkeit umfasst auch planungsrelevante Faktoren wie Genehmigungen (z.B. Exportstopps aus politischen Gründen) oder Priorisierungen zugunsten bestimmter Großvorhaben, die kleinere Projekte verdrängen könnten. Unternehmen sollten daher trotz der Aufbruchstimmung stets einen Plan B parat haben und ihre zivile Auftragsbasis nicht völlig vernachlässigen.

- Bürokratie und lange Projektzyklen: Geschäftsbeziehungen mit Militär und Behörden erfordern einen langen Atem. Vom Interesse bis zum konkreten Auftrag vergeht oft viel Zeit[46]. Die Vergabeverfahren sind komplex, Änderungen im Bedarf (Lastenhefte) nicht selten, und Auszahlungen erfolgen meist in Teilbeträgen über die Projektlaufzeit. Für KMU kann dies zu Liquiditätsbelastungen führen – Vorfinanzierung von Material und Personal ist nötig, während Zahlungen möglicherweise erst nach Abnahme kommen. Zudem binden die umfangreichen Dokumentations- und Berichtspflichten interne Ressourcen. Die deutsche Bürokratie gilt der Branche selbst als größter Feind, der Tempo und Agilität hemmt[12]. Zwar wurde ein Rüstungsbeschleunigungsgesetz erlassen, doch viele Verfahren bleiben umständlich. Mittelständler laufen Gefahr, sich in Verwaltungsaufwand zu verlieren, der speziell am Anfang stark sein kann. Verzögerungen in Projekten (etwa durch politische Debatten oder haushalterische Verschiebungen) können die Wirtschaftlichkeit schmälern. Dieses Risiko lässt sich mindern, indem man die Prozesse genau kennt oder sich mit größeren Partnern zusammenschließt, die Erfahrung in der Abwicklung mitbringen.

- Hohe Investitionen und technologische Anforderungen: Um Wehrtechnik-Aufträge zu erfüllen, müssen oft Investitionen in Anlagen, Personalqualifikation und Sicherheit getätigt werden. Fertigung nach Militärstandards kann spezielle Maschinen oder IT-Infrastruktur (für Geheimschutz) erfordern. Diese Vorleistungen sind kostenintensiv und amortisieren sich nur, wenn über längere Zeit genügend Auftragsvolumen kommt. Es besteht das Risiko eines Fehlinvestments, falls ein erwarteter Großauftrag doch nicht zustande kommt oder geringer ausfällt. Technologisch bewegen sich viele Rüstungsprojekte an der Grenze des Machbaren – ein Mittelständler muss sicherstellen, dass er die fachlichen Anforderungen erfüllen kann. Wird die Komplexität unterschätzt, drohen teure Pannen und Vertragsstrafen[46][49]. Gerade Seiteneinsteiger ohne Branchenwissen sollten sehr sorgfältig ihre Möglichkeiten und Grenzen ausloten, um sich nicht zu übernehmen[46]. Branchenkenner warnen, dass ohne spezialisiertes Personal und erfahrene Juristen im Team das Mitmischen im Militärgeschäft riskant ist[70].

- Fachkräftemangel und Konkurrenz um Personal: Die Rüstungsindustrie sucht händeringend qualifizierte Fachkräfte – vom Ingenieur bis zum Facharbeiter. Die großen Rüstungsfirmen rekrutieren mittlerweile verstärkt aus anderen Branchen und buhlen z.B. in der angeschlagenen Autoindustrie um Talente[71]. Mittelständler müssen daher umso mehr in Personalbindung und -gewinnung investieren, um im Wettrennen um Spezialisten nicht leer auszugehen. Nischen-Know-how (etwa Kryptologie, KI) ist rar und teuer. Im Extremfall müssen Experten aus dem Ausland rekrutiert werden, was weitere Hürden (Arbeitserlaubnis, Sprache) mit sich bringt[72]. Ohne die richtigen Fachkräfte können jedoch selbst vorhandene Chancen nicht genutzt werden. Dies stellt ein strukturelles Risiko dar, das Zeit und Geld kostet.

- Reputationsfragen und öffentliche Wahrnehmung: Die Imagewirkung von Rüstungsgeschäften sollte nicht unterschätzt werden. In Deutschland gab es lange Vorbehalte gegenüber der Waffenindustrie, und manche Firmenleitung oder Belegschaft hatte ethische Bedenken, sich daran zu beteiligen[68]. Zwar hat sich das Meinungsbild seit dem Krieg in der Ukraine zugunsten einer stärkeren Verteidigung gewandelt, doch Rüstung bleibt ein sensibles Thema. Mittelständische Unternehmen könnten auf Kritik von friedensbewegten Anteilseignern, Mitarbeitern oder Kunden stoßen, wenn sie ins Rüstungsgeschäft einsteigen. Auch internationale Geschäfte können heikel sein – etwa Exporte an Länder mit problematischer Menschenrechtslage führen immer wieder zu öffentlichen Debatten. Diese moralischen und PR-Risiken gilt es abzuwägen. Einige Traditionsunternehmen wie Bosch oder Trumpf haben intern intensive Diskussionsprozesse geführt, bevor sie in Rüstungsprojekte eingestiegen sind[34][35]. Ein transparenter Umgang mit dem Thema („Wir liefern zur Verteidigung, nicht zum Angriff“) und die Fokussierung auf defensiv ausgerichtete Technologien können helfen, das Reputationsrisiko zu reduzieren. Dennoch bleibt die Mitarbeit an Waffensystemen ein zweischneidiges Schwert fürs Firmenimage – insbesondere in Friedenszeiten könnte öffentlicher Gegenwind entstehen.

Schwankungen und langfristige Verpflichtungen: Abseits politischer Einflüsse besteht in der Rüstungsindustrie die Herausforderung, dass Projektzyklen sehr lang sind. Ein Auftrag heute kann eine Bindung über Jahrzehnte bedeuten (Wartungsverträge, Ersatzteillieferungen). Dies schränkt unternehmerische Flexibilität ein. Zudem sind die Stückzahlen meist gering (Kleinserien statt Massenfertigung)[62], was die üblichen Skaleneffekte reduziert. Wer aus einer Branche mit Großserien kommt (z.B. Automobil), muss sich auf deutlich kleinere Losgrößen einstellen – damit einher gehen aber höhere Stückkosten und Abhängigkeit davon, dass wirklich jedes versprochene Stück auch abgerufen wird. Wirtschaftlich kann das riskant sein, wenn beispielsweise eine zweite Tranche nicht mehr beauftragt wird oder ein Modell früher als geplant durch neue Technik ersetzt wird. Schließlich besteht auch ein Haftungs- und Gewährleistungsrisiko: Rüstungsgüter unterliegen strengen Abnahmen; ein Mangel kann sicherheitskritisch sein und entsprechend hohe Gewährleistungskosten nach sich ziehen. Die Verträge wälzen viel Verantwortung auf Zulieferer ab (Stichwort Garantie über lange Zeit). Mittelständler müssen daher finanziell robust genug sein, um etwaige Rückstellungen für solche Fälle bilden zu können – oder sich versichern, soweit möglich.

Fazit

Die deutsche Rüstungsindustrie bietet mittelständischen Zulieferern in der aktuellen sicherheitspolitischen Lage so viele Chancen wie selten zuvor. Steigende Budgets, technologische Aufbruchstimmung und der politische Wille zur Stärkung der Wehrhaftigkeit eröffnen neuen Lieferanten attraktive Perspektiven[73]. Zugleich ist das Rüstungsgeschäft aber kein „Selbstläufer“. Es verlangt Geduld, Spezial-Know-how und Bereitschaft, sich auf umfangreiche Regularien einzulassen. Geschäftsführer mittelständischer Firmen sollten diese Chancen und Risiken sorgfältig gegeneinander abwägen. Mit einer klaren Strategie – etwa Fokussierung auf eine Nische, Partnerschaften mit etablierten Akteuren und frühe Zertifizierung – können KMU jedoch vom Aufschwung der Branche profitieren, ihre eigene Resilienz stärken und zugleich einen Beitrag zur Sicherung der Landes- und Bündnisverteidigung leisten. Die Zeitenwende markiert somit nicht nur einen politikgeschichtlichen Umbruch, sondern potenziell auch einen Neubeginn für viele Mittelständler in einem anspruchsvollen, aber lohnenden Marktsegment.

Quellen: Die Angaben in diesem Bericht wurden aktuellen Analysen und Branchendaten entnommen, darunter Veröffentlichungen der IHK[7][17], Aussagen des BDSV[19], Presseberichte (z.B. Spiegel, Markt und Mittelstand)[22][46] sowie Beispiele aus der Unternehmenspraxis[38][44]. Sie repräsentieren den Stand der Entwicklung bis Herbst 2025.

[1] [6] [7] [8] [9] [16] [17] [23] [60] [61] ihk.de

[2] [11] [12] [14] [15] [37] Bald ein Jahr nach der Scholz-Rede ist die Bundeswehr ärmer dran als zuvor

[3] [18] [29] [30] [36] [39] [46] [58] [59] [62] [63] [65] [66] [67] [68] [69] [70] [71] [72] Panzer statt Passat? Wie der Mittelstand auf den Rüstungsboom reagiert

[4] [24] [25] [26] [28] [31] [34] [35] [38] [44] [52] [57] Südwesten rüstet auf: Neue Chancen für Unternehmen | Staatsanzeiger BW

[5] [22] [53] [54] Rüstungsindustrie in Deutschland: Zahl der Beschäftigten deutlich gestiegen - DER SPIEGEL

[19] [20] [21] Mittelstand - BDSV e. V.

https://www.bdsv.eu/themen/mittelstand.html

[27] [41] [42] Zugang zu Wehrtechnikaufträgen nur mit Zertifizierung - Metallhandwerk

https://www.metallhandwerk.de/zugang-zu-wehrtechnikauftraegen-nur-mit-zertifizierung/

[32] Vergabe bei der Bundeswehr

https://www.bundeswehr.de/de/organisation/ausruestung-baainbw/vergabe

[33] Beschaffungen der Bundeswehr - IHK für Bremen und Bremerhaven

[40] [43] [45] [47] [48] [49] [55] [56] Als Zulieferer in die Verteidigungsindustrie | reuschlaw News

https://www.reuschlaw.de/news/als-zulieferer-in-die-verteidigungsindustrie/

[64] Rüstungsexportkontrollatlas | 2023 - Wissenschaft & Frieden

https://wissenschaft-und-frieden.de/dossier/ruestungsexportkontrollatlas-2023/

[73] Zeitenwende: Bedeutung für den Mittelstand