Rückblick auf den Politischen Jahresempfang 2026

Preissteigerungen belasten den Mittelstand

Die Preise steigen, die Margen sinken.

Während die Inflationsrate in Deutschland seit Monaten kontinuierlich auf dem Weg zu neuen Rekordständen ist, wächst im Mittelstand zunehmend die Sorge, auf den Kosten sitzen zu bleiben.

Preissteigerungen, Materialengpässe und Lieferverzögerungen – die wirtschaftliche Situation im deutschen Mittelstand bleibt auch nach dem Abklingen der Corona-Pandemie angespannt. Nachdem viele Unternehmen lange gehofft haben, dass im Anschluss an die Hochphase der Pandemie ein umfassender Erholungsprozess einsetzt, trübt sich der Ausblick vielerorts wieder ein. Dieser stetig zunehmende Pessimismus ist vor allem auch auf die Vielzahl aufeinander folgender Krisen zurückzuführen, die jeweils neue Verwerfungen mit sich brachten.

Eine dieser Verwerfungen begründet sich aus dem rasanten Anstieg der Inflationsrate in den vergangenen Monaten. Im allgemeinen Sprachgebrauch bezeichnet der Begriff Inflation einen anhaltenden Anstieg des Preisniveaus, der sich wiederum aus der Veränderung des Verbraucherpreisindexes zum Vorjahresmonat berechnet. Als volkswirtschaftliche Zielgröße wird in der Eurozone ein Anstieg beziehungsweise eine Teuerungsrate von rund zwei Prozent angestrebt. Für die Verfolgung dieser Zielsetzung ist die Europäische Zentralbank (EZB) im Rahmen ihres geldpolitischen Mandats zuständig, das sich ausschließlich aus der Sicherung und Gewährleistung einer Geldwert- und damit verbundenen Preisniveaustabilität definiert.

Seit Juli letzten Jahres lässt sich aber sowohl in Deutschland als auch in den übrigen Eurostaaten eine stetig wachsende Distanz zwischen dem Zwei-Prozent-Ziel der EZB und der tatsächlichen Inflationsrate beobachten, die seit Beginn des kriegerischen Konfliktes in der Ukraine abermals sprunghaft größer wurde. Im Zeitraum von Juni 2021 bis Februar 2022 ist die Inflationsrate von 2,3 auf 5,1 Prozent angestiegen – in den Folgemonaten wurde jeweils ein Wert über der 7,0 Prozent-Marke gemessen.

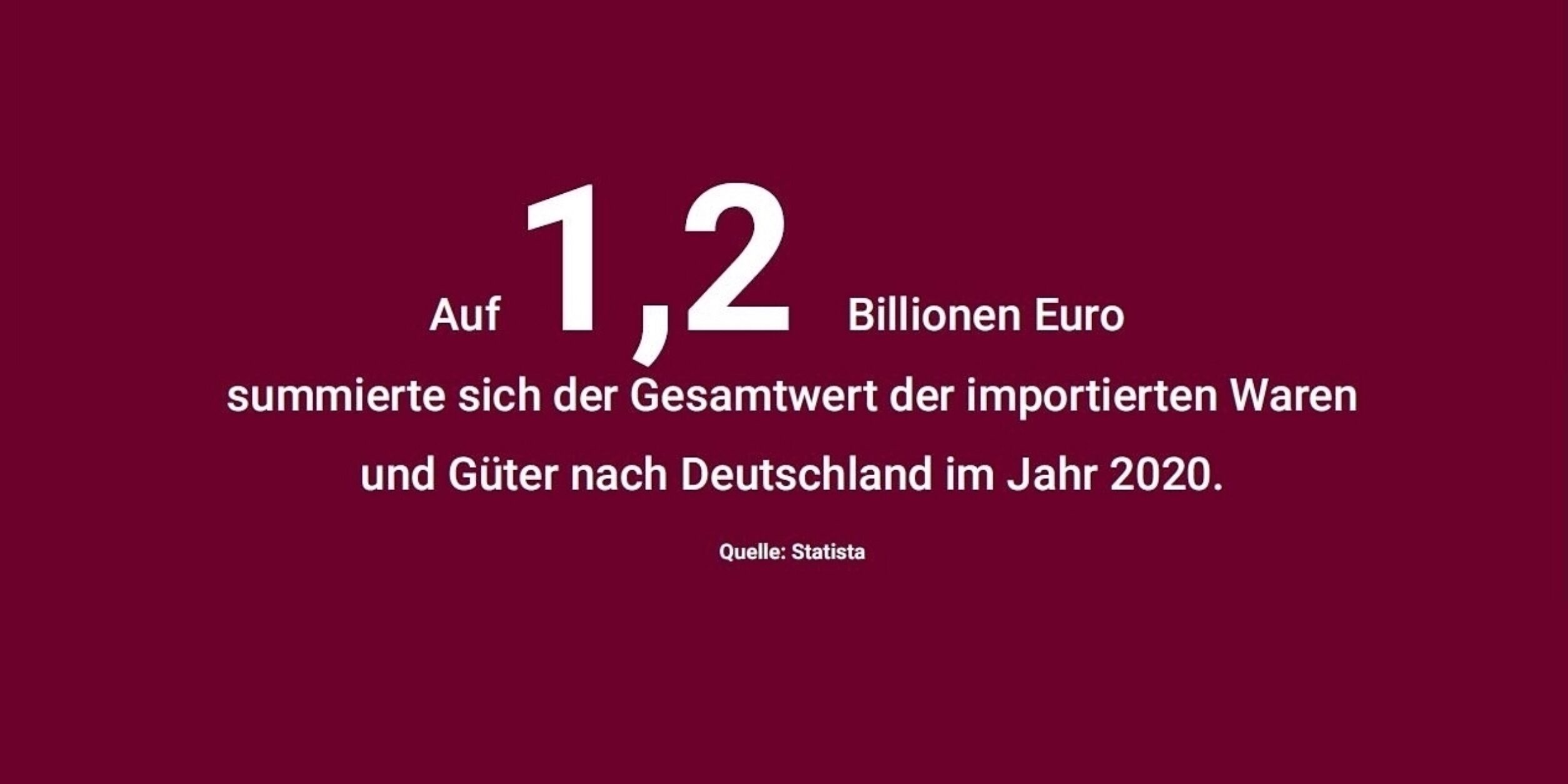

Gestörte Lieferketten

Ein maßgeblicher Treiber dieser Entwicklung war der starke Preisanstieg von Energiegütern, vor allem von Öl und Gas. Während die globale Nachfrage in der Corona-Pandemie aufgrund stillstehender Fließbänder und eines eingeschränkten Wirtschaftslebens deutlich abnahm, ist die Nachfrage nach dem Abklingen der pandemischen Situation deutlich schneller gewachsen als das verfügbare Angebot. Seit dem Krieg in der Ukraine hat sich diese Problemlage weiter verschärft. Gleichzeitig hat sich in den vergangenen Jahren eine Vielzahl von Schwierigkeiten in den weltweit verzahnten Lieferketten aufgetan. Die daraus resultierenden Materialengpässe und Lieferverzögerungen haben zu weiteren Verknappungen auf der Angebotsseite geführt und die Preisentwicklung zusätzlich befeuert.

Erzeuger- und Importpreise

Aus unternehmerischer Sicht ist die Inflation zwar ein Indiz für die wirtschaftliche Entwicklung, aber nicht die entscheidende Zielgröße. Weil sich die Berechnung ausschließlich auf die Verbraucherpreise bezieht, lassen sich auch nur bedingt Rückschlüsse auf die erhöhten Kosten im Einkauf eines Unternehmens ziehen.

Das liegt daran, dass in den Verbraucherpreisen nur die Kostenerhöhungen der Unternehmen enthalten sind, die sie auch an ihre Kunden weitergegeben haben. Um die zusätzliche Belastung für ein bestimmtes Unternehmen zu ermitteln, lohnt sich daher ein Blick auf die Preisentwicklung auf vorgelagerten Wirtschaftsstufen, der inländischen Erzeuger- und Gewerbepreise und der Importpreise. Aber auch hier wird deutlich: Der Bezug von Strom, Gas, Erdöl und weiteren Energieprodukten hat sich massiv verteuert. Darüber hinaus sind die Preise für viele Vorleistungsgüter und Rohstoffe, aber auch für eine Vielzahl von Nahrungsmitteln erheblich angestiegen.

Großunternehmen können Preise einfacher weitergeben

Welcher Anteil dieser Preissteigerungen an die Kunden weitergegeben werden kann, ist neben multipler Faktoren auch von der Unternehmensgröße abhängig. Während große Unternehmen ihre eigenen Kostenzuwächse mehrheitlich und oftmals bis zu 100 Prozent weitergeben können, bleiben viele Mittelständler auf einem Teil der zusätzlichen Belastung sitzen. Das liegt unter anderem daran, dass kleine und mittlere Unternehmen in der Regel weniger Marktmacht besitzen und somit in ihrem Handlungs- und Reaktionsspielraum begrenzt sind. Diese Spielräume grenzen sich je nach Branche und Geschäftszweig weiter ein, wenn Mittelständler noch im internationalen Wettbewerb zu ausländischen Anbietern bestehen müssen. Vor allem dann, wenn das konkurrierende Unternehmen an einem Standort mit weniger Regulierung, einem niedrigeren Preisniveau und grundsätzlich attraktiveren Bedingungen beheimatet ist.

Hinzu kommt, dass mittelständische Betriebe erfahrungs- und strukturbedingt häufig nur einzelne Lieferanten in ihre Lieferketten integrieren. Sollte es zu Engpässen, Verzögerungen oder gar zu einer ausbleibenden Lieferung kommen, müssen Alternativen mühsam organisiert und die benötigten Güter oder Dienstleistungen inklusive höherer Preise anderweitig beschafft werden.

Florian Kässens

BVMW Referent Steuern und Finanzen

florian.kaessens@bvmw.de