Erfahren Sie in diesem Gesetzessteckbrief, welche Änderungen in der Aktualisierung des Gebäudeenergiegesetzes geplant sind.

MATJAZ SLANIC | Canva

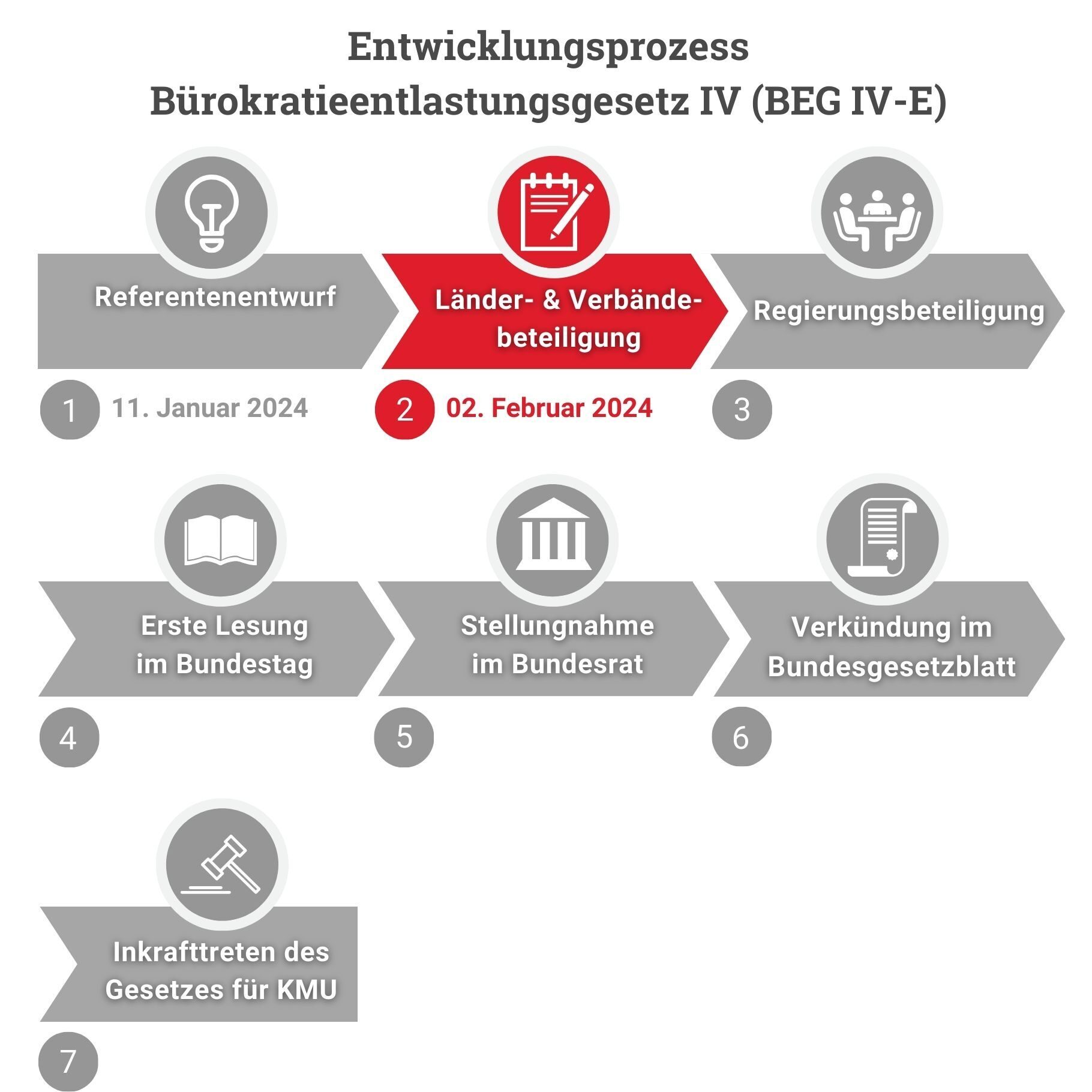

Bürokratieentlastungsgesetz IV (BEG IV)

Erfahren Sie hier mehr über die Inhalte der geplanten Änderung des Bürokratieentlastungsgesetzes.

Die bürokratischen Anforderungen an Unternehmen wachsen stetig, allein die Informationspflichten aus Bundesgesetzen verursachen Kosten in Milliardenhöhe. Aggregiert kostet Bürokratie laut statistischem Bundesamt deutsche Unternehmen 50 Milliarden Euro pro Jahr. Bürokratieabbau ist ein entscheidender Schritt zur Entlastung von Staat und Unternehmen. Durch die Reduzierung administrativer Hürden können Ressourcen effizienter genutzt werden, was zu einer gesteigerten Produktivität und Wettbewerbsfähigkeit führt.

Ziel des Bürokratieentlastungsgesetzes (BEG IV)

Mit dem Bürokratieentlastungsgesetz IV (BEG IV) sollen die Bürokratiebelastung für Unternehmen um 682 Millionen Euro gesenkt, die Digitalisierung gefördert, Melde- und Informationspflichten abgebaut und die Verwaltung vereinfacht und beschleunigt werden.

Welche Inhalte sind für den Mittelstand besonders relevant?

Verkürzung der Aufbewahrungspflicht von Buchungsbelegen

So ist die Verkürzung von Aufbewahrungsfristen für Buchungsbelege im Handels- und Steuerrecht grundsätzlich zu begrüßen. Gleichzeitig bedeutet die Reduktion der Aufbewahrungspflicht von 10 auf 8 Jahre in §257 Abs. 4 HGB und §147 Absatz 3 AO, dass lediglich Buchungsbelege (§257 Absatz 1 Nr. 1 HGB, §§ 14b und 26a UStG und §147 Absatz 3 1 Nr. 4 AO) künftig 2 Jahre kürzer aufbewahrt werden müssen. Für die übrigen Dokumente (§257 Absatz 1 HGB, §§ 14b und 26a UStG und §147 Absatz 1 AO) ergibt sich keine Reduktion der Aufbewahrungsfrist.

Verwaltungsvereinfachung: Textform- statt Schriftformerfordernis in diversen Gesetzen

Durch das BEG IV sollen diverse Schriftformerfordernisse im Handelsgesetzbuch (HGB), Bürgerliches Gesetzbuch (BGB) und weiteren Gesetzen durch die Textform gemäß § 126b BGB ersetzt werden. Dadurch sollen Medienbrüche in digitalisierten Prozessen vermieden und der Grundstein für die weitere Digitalisierung gelegt werden.

Abbau von Melde- und Informationspflichten

Abschaffung der Hotelmeldepflicht für deutsche Staatsangehörige und weitere punktuelle Aufhebungen bestehender Meldepflichten (z. B. Mess- und Eichgesetz (MessEG) und Fünftes Vermögensbildungsgesetz).

Weitere Maßnahmen zur Förderung der Digitalisierung

Öffentliche Versteigerungen sollen zukünftig wahlweise auch online oder in hybrider Form (vor Ort und online) stattfinden können. Zudem sollen Reisepässe bei der Flugabfertigung bald digital ausgelesen werden können.

Einschätzung des BVMW zum Bürokratieentlastungsgesetz (BEG IV)

Insgesamt ist der Referentenentwurf eine Enttäuschung für die zahlreichen durch Bürokratie belasteten Unternehmen. Nur ein Bruchteil der zu Beginn des Jahres von Wirtschaftsverbänden eingebrachten Vorschläge zur Minderung der Bürokratiebelastung findet sich im BEG IV-E wieder. Die Bürokratie ist längst ein struktureller Wettbewerbsnachteil der deutschen Volkswirtschaft. Zudem kostet sie sowohl Staat als auch Unternehmen wertvolle Ressourcen und bremst Wachstum und Transformation. Der BVMW richtet daher den dringenden Appell an die Bundesregierung, aus Worten endlich Taten werden zu lassen und den Bürokratieabbau nachhaltig umzusetzen.

Der BVMW hat sich mit einer Stellungnahme zum Referentenentwurf in den Gesetzgebungsprozess eingebracht.